Федеральный закон 7 об охране окружающей. Глава XIII. Основы формирования экологической культуры

Настраиваем удержания в «1С:Зарплата и управление персоналом 8», ред. 3.1, будь то алименты, штрафы или выплаты за кредит.

Как удержать алименты

Удержания из заработной платы отличаются большим разнообразием, но условно их можно разделить на несколько видов:- обязательные удержания, к которым относятся алименты, удержания по исполнительным листам (штрафы) и т.д.;

- по инициативе работодателя, штрафы за нарушение ПДД и т.д.;

- по инициативе сотрудника, например, удержание в счет погашения кредита.

Если родители не выполняют обязательства по содержанию детей, то денежные средства взыскиваются с родителей в судебном порядке. В свою очередь работодатель обязан каждый месяц удерживать алименты из зарплаты сотрудника и уплачивать лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы должнику.

Организация получила исполнительные документы, и в системе формируем следующие действия.

Для начала выполняем настройку системы: переходим в раздел «Настройка» - «Расчет зарплаты» - «Настройка состава начислений и удержаний» - «Удержания» - устанавливаем флаг «Удержания по исполнительным листам».

Регистрируем условия исполнительного листа в документе «Исполнительный лист», который располагается в закладке «Зарплата» - «Удержания».

В исполнительном листе указываем сотрудника, с которого требуется удержать алименты, период удержания, получателя и его адрес, способ расчета. Способы расчета могут быть следующими

- Процент, если в исполнительном документе указано удерживать алименты процентом.

- Фиксированная сумма.

- Доля, если расчет аналогичен расчету процентом, однако позволяет при расчете избежать погрешностей из-за округления (например, 1/3 вместо 33,33%).

Само удержание производится в документе «» при исчислении заработной платы. Далее выплата дохода происходит уже без учета сумм по исполнительным листам.

Штрафы за нарушение ПДД

Организация может уплатить штраф за нарушение правил дорожного движения (ПДД) и удержать сумму из зарплаты сотрудника согласно ст. 138, 238, 248 ТК РФ.Для этого в «1С:Зарплата и управление персоналом 8», ред. 3.1, создаем новое удержание. Переходим в «Настройка» - «Удержания». В справочнике создаем новый элемент. В нем указываем: «Наименование» - «Штрафы ПДД». Назначением удержания выбираем «Удержание в счет расчетов по прочим операциям »; «Расчет и показатели » - результат вводится фиксированной суммой; «Вид операции по зарплате» - «Возмещение ущерба».

Сумму полученного штрафа вводим при помощи специального документа «Удержание по прочим операциям », который располагается в «Зарплата» - «Удержания». В новом документе указываем организацию, сотрудника, период удержания, размер удержания.

В конце месяца рассчитываем зарплату при помощи документа «Начисление зарплаты и взносов », где на вкладке «Удержания » автоматически попадает удержания по ПДД. Для отражения проводок обязательно регистрируем «Отражение зарплаты в бухучете ».

Обратите внимание: проводки, выгружаемые в бухгалтерскую программу, формируются автоматически по дебету 70 и кредиту 73.02.

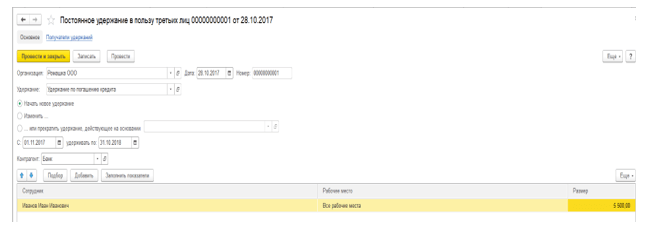

Удержание в счет погашения кредита

По заявлению сотрудника организация может уменьшать заработок в счет перечислений другим организациям, например, выплата по кредиту сотрудника.В первую очередь настраиваем систему: создаем новый элемент в справочнике «Удержания ». Заполняем новый элемент: «Наименование» - «Удержание по погашению кредита»; «Назначение удержания» - «Прочее удержание в пользу третьих лиц», «Удержание выполняется» - « Ежемесячно», «Расчет и показатели» - «Результат вводится фиксированной суммой».

При этом удержание достаточно создать один раз, далее применять для всех сотрудников.

Затем регистрируем условия удержания в документе «Постоянное удержание в пользу третьих лиц » («Зарплата» - «Удержания»). Выбираем сотрудника, в строке «Удержание » - созданное ранее удержание. Далее устанавливаем переключатель на «Начать новое удержание» , определяем период, в строке «Контрагент» выбираем получателя - банк. В табличную часть документа подбираем сотрудника и указываем сумму, поскольку при создании удержания указали, что результат — это фиксированная сумма.

В момент исчисления зарплаты за месяц система удержит у сотрудника указанные суммы. При выгрузке в «1С:Бухгалтерию 8» сформируются проводки по дебету 70 и кредиту 76.49.

Проверку удержанных сумм можно произвести через зарплатные отчеты: расчетный лист, анализ зарплаты и так далее.

Наша организация получила исполнительный лист из судебного органа на сотрудника Должникова Д.Ю., обязующий удерживать из его зарплаты 25% в пользу Должниковой Е.И., начиная с 01.06.2015. Перевод денег будет осуществляться через Сбербанк, вознаграждение платежного агента составит 5% от перечисляемой суммы и тоже должно быть удержано из зарплаты сотрудника.

Задача: отразить данную операцию по исполнительному листу в 1С Бухгалтерия 8.3.

Чтобы в программе «1С:Бухгалтерия 8.3» (ред. 3.0) можно было проводить удержания по исполнительным листам из зарплаты работников, в (см. раздел Главное / Настройки/ Параметры учета) обязательно должна стоять отметка «Вести учет больничных, отпусков и исполнительных документов».

Справочник удержаний

Для выполнения удержаний из зарплаты сотрудника необходимо, чтобы был заполнен справочник удержаний в 1С 8.3.

Зарплата/ Справочники и настройки/ Удержания

Удержание по исполнительному документу заносить сюда не требуется, так как оно уже есть в программе. Однако вознаграждение платежному агенту отсутствует в справочнике. Если оно должно удерживаться из зарплаты, следует добавить позицию вручную.

Наименование можно указать произвольно, категорию удержания выбирают из выпадающего списка. Для вознаграждения агента здесь есть специальная категория.

Документ «Исполнительный лист» в 1С Бухгалтерия

Этот документ назначает удержание конкретному работнику.

Зарплата и кадры/ Зарплата/ Исполнительные листы

Получите 267 видеоуроков по 1С бесплатно:

Создадим документ и укажем в нем необходимые данные. В поле «Получатель» программа предлагает выбор из справочника контрагентов, поэтому получателя (им может быть физическое или юридическое лицо) необходимо предварительно занести в этот справочник.

Период удержания и способ расчета заполняются согласно полученному организацией исполнительному документу. Если окончание периода не указывать, программа будет выполнять удержание каждый месяц. Для способа расчета предусмотрено три варианта: процентом, долей или фиксированной суммой.

Обратите внимание: в данном документе 1С нет возможности указать удержанное вознаграждение платежного агента. Его придется занести вручную при начислении зарплаты.

Исполнительный лист не выполняет бухгалтерских проводок и не имеет печатной формы.

Начисление зарплаты

Создадим стандартный документ 1С « ». После его автоматического заполнения на вкладке «Удержания» появилась строка с удержанием по исполнительному листу, его сумма рассчитана программой согласно сведениям из документа «Исполнительный лист» (в нашем случае – 25% от зарплаты сотрудника).

Добавим еще одну строку, укажем сотрудника, в графе «Удержание» выберем из справочника удержаний «Вознаграждение платежного агента», сумму впишем вручную. Получателя необходимо выбрать из справочника контрагентов.

Проведем документ. Проводки удержаний зависят от их категории. У нас программа провела удержание по исполнительному листу по кредиту счета бухучета 76.41 «Расчеты по исполнительным документам работников», а вознаграждение платежного агента – по кредиту 76.49 «Расчеты по прочим удержаниям из зарплаты работников», в дебет 70-го счета.

Удержания из зарплаты могут осуществляться по трем основаниям. Первое из них - это исполнительный лист, второе - такое решение приняла администрация, и третье - это воля самого сотрудника.

Основания для удержания из заработной платы

Исполнительные листы игнорировать запрещено. За ними по заработной плате с работника вы сможете удержать следующее:

Периодические платежи, в частности, алименты;

Взыскание по имущественной задолженности (в том случае, если нет своего имущества или его не хватает для погашения долга);

Возмещение нанесенного вреда здоровью.

Почти во всех случаях предприятие удерживает из заработной платы сотрудника алименты. Их существует возможность установить в твердой сумме. Это полезно, например, будет тогда, когда заработок сотрудника постоянно меняется. Или в процентах от заработной платы (¼ или ½ - это зависит от того, какое количество детей). Кроме подобных обязательных удержаний руководство предприятия вправе осуществить удержания из заработной платы в следующих случаях:

Не отработка аванса, который выдан в счет заработной платы;

Не потраченных или вовремя не возвращенных выданных под отчет денежных сум. Это может произойти в связи с переводом на работу и в другую местность и т.д.;

Заработной платы и других разного рода денежных сумм, которые были излишне выплаченные сотруднику в связи со счетной ошибкой или в случае доказательства его вины или невыполнения им всех норм труда;

Сумм за неотработанные дни отпуска в случае увольнения сотрудника к завершению того рабочего года, за который ему полагается отпуск;

Денежных сумм пособия по временной нетрудоспособности, а также по беременности и родам, которые были выплачены работнику в большем размере по причине счетных ошибок (например, при подсчете заработка за определенный расчетный период была допущена арифметическая ошибка). На этом отмечается в письме Роструда под номером 1286-6-1 от 1 октября 2012 года. Или же, как другой вариант, - неправомерные действия самого работника. Например, если последний скрыл информацию, которая влияет на размер пособия.

Существуют вопросы

Нами было использовано некорректный, то есть неверный алгоритм расчета пособий. Это можно считать расчетной ошибкой?

Нет, это арифметическая или счетная ошибка. Поэтому удержать подписку с работника в данном случае не получится. Вот если бы вы сделали ошибку, скажем, во время умножения суммы дневного заработка на количество календарных дней в периоде отпуска или нетрудоспособности, то уже совсем другое дело. Именно такой просчет считался бы арифметическим. Кроме этого из заработка сотрудника есть возможность удержать компенсацию материального ущерба, что этот работник нанес предприятию. Основанием для этого есть 238 и 240 статьи Трудового кодекса России. Ну, а если сотрудник организации сам просит взыскать с его заработной платы какую-то сумму, то ему необходимо будет написать заявление. Предлагаем его пример:

Генеральному директору ООО "Полюс"

Л.В. Баркову

от менеджера отдела продаж

В.А. Панченко

ЗАЯВЛЕНИЕ

Прошу Вас каждый месяц, начиная с выплат за май 2016 года, удерживать из моей зарплаты платежи в размере 12 000 рублей в счет погашения моего долга перед предприятием по договору займа от 11 марта 2016 под номером 10/16. Содержание средств с моей заработной платы прошу проводить до полного погашения долга и без учета ограничений в двадцать процентов, которое установлено статьей 138 Трудового кодекса России.

Старший менеджер отдела продаж Панченко

Панченко

Отдельно также скажем по займам работникам. Именно здесь будет значительно удобнее в самом договоре указать, что вы будете удерживать определенную часть по заработной плате.

Ограничения денежной суммы удержаний

Удержания из заработной платы, которые проводятся по инициативе предприятия, ограничены двадцатью процентами. На этом отмечено в 138 статье Трудового кодекса России. Их существует возможность удерживать при каждой из всех выплат дохода. Однако, если с дохода работника вы одновременно удерживаете финансы как по инициативе администрации, так и по исполнительной документации, то их общая сумма удержаний не должна составлять более 50 процентов от заработной платы на руки. А наибольший размер удержаний может составлять семьдесят процентов заработка, если в соответствии с исполнительными документами работник обязан выплачивать следующее:

Возмещение вреда, который был причинен здоровью;

Возмещение вреда, причиненного преступлением, или вреда тем лицам, которые потеряли кормильца;

Алименты на несовершеннолетних детей. Судебные приставы высчитывают размер алиментов на основе следующих пропорций. На одного ребенка отводится ¼ дохода, на двух - 1/3. А когда семья имеет трех и более детей, то удерживают 50% заработка. Об этом говорится в первом пункте 81 статьи СК России.

Но в этом случае необходимо учесть очень важную деталь: ваша доля удержаний должна быть не более 20 процентов. Также следует отметить, что требования исполнительной документации - обязательные, их нужно удовлетворять в первую очередь.

Это значит, что долг работника перед предприятием существует возможность удержать от его дохода только и результате того, как по исполнительным листам будут погашены все обязательства. И если, например, ваш сотрудник платит алименты на 3 детей, выкладывая половину своей зарплаты, то дополнительно вы с него взыскать ничего уже не сможете. На этом отмечается в письме Роструда под номером ПГ / 3890-6-1 от 30.05.2012 года.

Если же говорить о содержании денежных средств из заработной платы работника по его инициативе, то в данном случае никаких ограничений не существует. О подобном выводе говорится в письме Роструда под номером ПР / 7156-6-1 от 16.09.2012 года. Работник имеет право своей зарплатой распоряжаться по своему усмотрению. Однако для этого ему необходимо написать заявление в бухгалтерию предприятия. При этом следует сказать, что положение 138 статьи Трудового кодекса Российской Федерации в данном случае не действуют. То есть содержать средства существует возможность сколько угодно и с любыми целями.

Взыскание материального ущерба

Также остановимся на алгоритме взыскания и удержания из заработной платы материального ущерба. Сколько именно средств существует возможность удержать с сотрудника зависит от ответственности, что за это предусматривается (ограниченная или полная). Если работник несет ограниченную материальную ответственность, то он обязан возмещать ущерб в размере, который составляет не более его средней заработной платы. Об этом говорится в 241 статье Трудового кодекса России.

В этой ситуации конкретный алгоритм его расчета для подобных случаев не определен. Поэтому следует воспользоваться общими правилами. Они содержатся в четвертом пункте Положения об особенностях порядка исчисления среднемесячной зарплаты, что устанавливает следующий порядок (Кстати, данное положение утверждено Постановлением Правительства Российской Федерации под номером 922 от 24.12.2007 года).

Проводить расчет необходимо на основе начисленной работнику зарплаты и время, которое он фактически отработал за предыдущий календарный год. В данной ситуации этот год должен предшествовать месяцу, в котором работник нанес ущерб.

Общую сумму заработной платы за двенадцать месяцев необходимо разделить на количество отработанных сотрудником дней или часов и умножить на число рабочих дней в соответствии с графиком работника в том месяце, в котором последний совершил вред. В данной ситуации средний заработок будет зависеть от самого месяца расчета. Однако можно сделать и другим способом: просто-напросто разделить годовой заработок на 12. Для таких расчетов предлагаем следующую формулу:

Сумма дохода за расчетный период (почти во всех случаях 12 месяцев): Количество дней в расчетном периоде, которые отработал сотрудник Х Количество рабочих дней или часов за тот месяц, в котором нанесен ущерб.

Предлагаем пример

В начале июля этого года по вине работника предприятия Панченко А. С. поломался сервер. По оценке размер материального ущерба составил 25 200 рублей. Свою вину работник предприятия признал. Договоренность о полной материальной ответственности с этим сотрудником заключена не была. Поэтому, в итоге, взыскать с него существует возможность не более всей величины среднемесячного заработка. Бухгалтер посчитал его следующим образом.

Допустим, что работник предприятия работает 5 дней в неделю. Расчетный период - с первого июля 2015 по 30 июня 2016. Из них работник отработал 218 рабочих дней. В результате, зарплата за все эти дни составляет 433 546,15 рублей. В июле 2016 - двадцать один рабочий день.

Получается, что сумма среднемесячного заработка будет составлять:

433 546,15 рублей: 218 дней x 21 дней = 41 763,62 рублей.

И в заключении можно сказать, что предприятие вправе осуществить удержания из зарплаты всей суммы причиненного ущерба, которая составляет 25 200 рублей.

В случае полной материальной ответственности сотрудник должен возместить всю сумму причиненного им ущерба. На этом отмечено в 242 статье Трудового кодекса России. В данном случае никаких ограничений на общую денежную сумму взысканий 137 статья Трудового кодекса России не накладывает.

Если говорить о полной материальной ответственности сотрудника, то она может наступить в двух случаях. Первый из них - выявлена недостача выверенных ценностей, если он нанес ущерб в результате административного проступка. Здесь нет абсолютно никакого значения, какой договор заключен с сотрудником, - о полной материальной ответственности или нет. В любой ситуации сотрудник должен полностью компенсировать убытки.

Следующий случай - с работником заключен договор о полной финансовой ответственности. Подобное соглашение существует возможность заключить с теми работниками, должности которых перечислены в первом приложении к постановлению Минтруда Российской Федерации под номером 85 от 31.12.2002 года. Например, такой договор оформляют с кассирами, кассирами-контролерами, экспедиторами, заведующими складских помещений, кладовщиками и специалистами по снабжению.

Стоит сказать, что водителей в этом списке нет. Соответственно, подписывать с ними контракты о полной материальной ответственности запрещено. Однако если произойдет ДТП и водитель будет в нем виноват, то предприятие имеет полное право взыскать с этого работника всю денежную сумму нанесенного ущерба.

Иногда материальная ответственность предусматривается в трудовом договоре с сотрудником. Это допускается в отношении заместителя руководителя предприятия и главбуха. Об этом ясно говорит законодательство России, а именно - 243 статья Трудового кодекса России.

Если же говорить о руководителе предприятия, то он несет полную материальную ответственность, в отличие от его подчиненных. И в этом случае даже не важно, прописывалась в трудовом договоре руководителя эта ответственность или нет. Об этом говорится в 277 статье Трудового кодекса России.

Существуют вопросы

Существует ли возможность взыскать с сотрудника упущенную выгоду?

Нет. Удержания из заработной платы разрешаются только в отношении суммы прямого ущерба. Имеется в виду, тех убытков, которые в точности можно посчитать. Упущенную из-за действий сотрудника выгоду из него взыскать не будет возможности. Это подчеркивает и законодательство, а именно - 238 статья Трудового кодекса Российской Федерации.

Расчет суммы удержания из зарплаты работника

Для начала вам необходимо будет с заработной платы сотрудника отнять ФДФО. И уже потом, из полученной денежной суммы, рассчитайте размер удержаний из заработной платы. Дело в том, что максимальный размер удержаний необходимо рассчитывать на основе тех средств, которые работник получит на руки.

В данном случае вы вправе удерживать , в том числе и с аванса по зарплате за первую половину месяца. Такой вариант даже будет лучшим. Ведь при расчете удержаний только один раз после завершения месяца вы сможете столкнуться с тем, что заработной платы сотрудника за минусом НДФЛ и уже выданного сотруднику аванса может оказаться недостаточно с целью взыскания с него всей суммы.

Плюс к тому, вторая часть денежной выплаты будет значительно меньше первой. Ведь известно, что с аванса по заработной плате удерживать НДФЛ не нужно.

Приведем пример

Этот пример будет продолжением предыдущего. Допустим, должностной оклад Панченко составляет 36000 рублей. На счет стандартных налоговых отчислений, то они этому работнику не полагаются.

Сумма НДФЛ составляет 4680 рублей (36 000 рублей мы умножили на 13 процентов). Итак, с работника за месяц всего можно удержать следующую сумму:

(36000 рублей - 4680 рублей) X 20 процентов = 6264 рублей.

Поскольку данная денежная сумма меньше ущерба, с заработной платы работника за июль бухгалтер отсчитал именно 6264 рублей. Остальные средства, сумма которых составляет 18 736 рублей (25 000 мы отняли 6264) будут удержаны из заработной платы работника организации в следующих месяцах.

А сейчас рассмотрим алгоритм расчета максимального размера удержаний из заработной платы работника, если последний параллельно погашает задолженность перед предприятием и по исполнительному документу.

Предлагаем пример

В августе этого года в компанию поступил исполнительный лист на взыскание с работницы Панченко А. С. 16000 рублей в возмещение непогашенных долгов. Кроме этого, на начало августа на этой работнице числился неподтвержденный и невозвращенный аванс, который в размере 3000 рублей был выдан на командировки. Ежемесячная заработная плата работницы составляет 36000 рублей. Стандартные налоговые вычеты этой работнице не предоставляются.

Денежная сумма НДФЛ за август составляет 4680 рублей (36 000 рублей мы умножили на 13 процентов).

Наибольший размер удержаний за месяц август будет составлять:

(36000 рублей - 4680 рублей) X 50 процентов = 15 660 рублей.

Всю эту сумму бухгалтер удержал в возмещение непогашенной ссуды. Поэтому в этом месяце вернуть аванс не получится.

Остаток займа в размере 340 рублей бухгалтером было взыскано с заработной платы Панченко за сентябрь. В данном случае по инициативе администрации по заработной плате сотрудницы еще существует возможность удержать:

(36000 рублей - 4680 рублей) X 20 процентов - 340 рублей = 5924 рублей.

Эта денежная сумма больше от невозвращенного аванса, что составляет 3000 рублей. Значит, этот аванс можно будет взыскать в сентябре.

В данной ситуации удерживать средства в соответствии с исполнительным листом необходимо с любых денежных сумм, которые насчитывают сотруднику в организации. Исключений существует немного. Так, в полной денежной сумме существует необходимость выдавать сотруднику командировочные. В эту сумму входят суточные, компенсации за износ личного инструмента, используемого в работе, а также материальная помощь в связи с регистрацией брака или рождением ребенка. Стоит отметить, что от помощи по уходу за ребенком, а также от пособия по беременности и родам ничего нельзя отнимать.

Однако если работник возмещает причиненный предприятию ущерб, то ситуация возникает несколько иная. В Трудовом кодексе Российской Федерации говорится о содержании именно из заработной платы работника. А это можно трактовать однозначно - вознаграждение за труд. Об этом говорится в 129 статье Трудового кодекса России. Также в данное понятие входят различного рода доплаты и надбавки плюс премии (стимулирующие выплаты). В результате получается, что из всех перечислений вы можете удерживать денежные средства только по письменному заявлению сотрудника. Однако ни в коем случае нельзя учитывать те средства, которые сотрудник получает доступно на возвратной основе. Например, - долг по договору займа.

Удержания из зарплаты в случае увольнения работника

Начнем с удержаний по инициативе предприятия. В данной ситуации с последней заработной платы сотрудника вы вправе удержать также не более пятой части (20%). Если же выплаты, что была осуществлена последней, не хватает, то порядок действий будет зависеть от конкретного случая.

Если имеется в виду непогашенный , то вам просто необходимо будет договориться с экс-сотрудником о том, как он будет погашать долги. То же самое можно сказать и о невозвращенных подотчетных суммах или материальном ущербе. Если же все-таки сотрудник отказывается возвращать вам задолженное, то нет другого выхода, как подавать иск в суд.

А вот если сотрудник отгулял часть отпуска авансом, то взыскать с него долг даже не получится через суд. Причина этому заключается в том, что суд в таких случаях на стороне сотрудников.

Теперь несколько слов скажем об исполнительных листах. Если сотрудник, по которому поступила подобная документация, освободится, просто отошлите исполнительный лист обратно судебным приставам. А к нему приложите написанное в произвольной форме сопроводительное письмо, в котором укажите сумму средств, которую нужно удержать с работника.

В настоящее время самым распространенным удержанием в организациях является удержание по исполнительному листу . Это могут быть и алименты , и взыскание различных задолженностей по решению суда.

Как правильно зарегистрировать удержание в программе, чтобы не иметь каждый месяц проблем с работниками-плательщиками, получателями платежей или Почтой России?

Об этом моя сегодняшняя статья.

Для регистрации удержания по исполнительным листам в программе 1С Зарплата и Управление Персоналом предназначен документ «Исполнительный лист». Этим же документом оформляется соглашение об уплате алиментов.

При поступлении исполнительного документа в бухгалтерию бухгалтер должен внести его данные в программу. Документ является основанием постоянного (долговременного) удержания из заработной платы сотрудника, поэтому важно сразу внести его в систему правильно, с учетом всех нюансов, чтобы не пришлось впоследствии делать вручную исправления в расчетах.

Войти в список документов Исполнительные листы можно, выбрав пункт меню «Расчет зарплаты по организациям» -> «Первичные документы» -> «Исполнительный лист».

Добавим новый документ в систему.

Дата документа большого значения не имеет — важнее тут дата, указанная в реквизите «Удерживать с».

Вид документа — список из значений «Исполнительный лист» и «Соглашение об уплате алиментов». В реквизит «Выдан» вводится наименование государственного органа, выдавшего документ.

В реквизиты «Период с» и «по» вносятся даты начала и окончания периода удержания. Дату «по» можно оставить незаполненной, если удержание будет выплачиваться до достижения определенной суммы.

Получатель вводится в справочник «Контрагенты».

При вводе нового элемента справочника указывается наименование (фамилия, имя, отчество физического лица — получателя или организация-получатель, если удержание производится в пользу юридического лица).

Если удержания перечисляются по почте, то указывается адрес (вводится при помощи в поле «Представление»).

При вводе банковского счета необходимо также ввести банк, в котором заведен счет, или выбрать его из справочника «Банки», если он туда внесен.

Заполнение группы реквизитов «Удержания» задает алгоритм расчета суммы удержания по исполнительному листу. Сумма может рассчитываться:

- процентом от заработка;

- процентом от заработка с учетом больничных листов (в некоторых случаях по решению суда в базу для расчета суммы входят и начисления по больничному листу);

- фиксированной суммой;

- кратно величине прожиточного минимума. При этом в справочник «Прожиточные минимумы субъектов РФ, в целом по РФ « надо указать прожиточный минимум региона, где проживает получатель алиментов, или прожиточный минимум в целом по РФ.

В реквизите «Размер удержания» указывается:

- процент удержания от заработка, если выше указан способ расчета «Процентом от заработка»;

- сумма ежемесячного платежа, если удержание производится фиксированной суммой;

- количество прожиточных минимумов, если способ расчета удержания — «кратно величине прожиточного минимума».

В реквизите «До выплаты» устанавливается предельная величина выплаты по исполнительному листу, если удержание производится до выплаты получателю определенной суммы, после выплаты которой удержание прекращается. В группе «Порядок выплаты получателю» настраивается способ выплаты удержания получателю:

- через кассу, перечислением на банковский счет;

- почтовым переводом;

- банковским переводом.

От настройки реквизита «Порядок выплаты получателю» зависит способ перечисления суммы удержания получателю.

Если удержание перечисляется банковским переводом, то также необходимо настроить алгоритм расчета суммы банковских издержек. Для этого следует указать тариф банка, выбрав его из справочника «Тарифы банков на денежные переводы».

Итак, мы ввели документ «Исполнительный лист» .

Теперь посмотрим, как рассчитываются суммы удержания по этому документу.

Сами строки удержаний весь период удержания, настроенный в документе, будут автоматически вводиться при заполнении документа «Начисление заработной платы сотрудникам организаций» на закладке «Удержания».

Как видим, по исполнительному листу работнику вводятся два вида удержания: удержание по исполнительному листу, которое рассчитывается процентом от заработка, и банковские издержки по исполнительным листам, которые рассчитываются по тарифу банка, указанному в исполнительном листе .

Видеоурок:

В том случае, если работнику были выданы суммы в подотчет, а в установленный срок он их не возвратил, производится удержание из зарплаты подотчетных сумм. Однако размер удержаний по инициативе работодателя не может превышать 20% от суммы заработной платы сотрудника.

Для того, чтобы отразить удержание из зарплаты подотчетных сумм в программе 1С Бухгалтерия 8 редакция 2.0 сначала нужно создать новое начисление в плане видов расчета «Начисления организаций». Находится на закладке «Зарплата», справочники, Основные начисления. Создаем новое начисление при помощи кнопки «Добавить».

В новом начислении указываем его наименование, например, «Удержание подотчетных сумм», код. В поле «Отражение в бухучете» выбираем способ «Не отражать в бухучете». Проводка по данному удержанию будет формироваться отдельно, через операцию введенную вручную.

Поле НДФЛ не заполняется, так как удержание не является объектом начисления НДФЛ. В страховых взносах выбирается «Доходы, не являющиеся объектом обложения страховыми взносами».

Вид начисления по ст.255 НК не заполняется, ФСС и ЕСН до 2010 года указываем что, не облагается.

Отражение суммы удержания отражается в документе «Начисления зарплаты работникам», тоже находится на закладке «Зарплата». Здесь выбирается сотрудник, у которого производится удержание из зарплаты подотчетных сумм, подразделение, созданный выше вид расчета. Сумма удержания указывается в документе со знаком минус.

Для формирования проводки по операции необходимо создать операцию, введенную вручную. Верхнее меню «Операции». Создается проводка Дт 70 Кт 73.03 и указывается сумма удержания. Если сумму удержания не нужно разбивать на несколько месяцев и можно удержать в рамках одного месяца, то можно сделать проводку Дт 70 Кт 94, не используя счет 73.03.