Регистрация обособленного подразделения в налоговой инспекции. Порядок регистрации обособленного подразделения в фондах. Порядок действий при открытии обособленного подразделения

| Понятие обособленное подразделение (далее ОП) по разному трактуется в гражданском законодательстве (далее ГК РФ) и налоговом кодексе РФ (далее НК РФ), из-за чего на практике возникает путаница с определением, что считать обособленным подразделение, а что филиалом или представительством организации. В статье будут рассмотрены такие вопросы как: порядок регистрации обособленного подразделения, какие нужны документы, что вообще такое ОП, и какая административная ответственность ждет за не уведомление о создании ОП.

В российской действительности для налогового органа указание в учредительных документах о создании филиала или представительства не сыграет особой роли, т.к. и филиал, и представительство являются обособленным подразделением (статья 55 ГК РФ). Это надо учитывать при подаче документов на постановку на налоговый учет. |

В НК РФ под обособленным подразделением понимается любое территориально обособленное подразделение организации, с оборудованными стационарными рабочими местами дольше одного месяца. Признание производится независимо от отражения или не отражения его создания в организационного-распорядительных или учредительных документах фирмы. Также не играет роли для признания наделяемые полномочия подразделения (статья 11 НК РФ).

Обособленное подразделение считается созданным по двум признакам:

- оборудованное рабочее место, организованное на срок больше одного месяца;

- рабочее место должно быть территориально обособленно от головного подразделения.

Согласно трудовому кодексу РФ, рабочее место - это место, куда должен являться работник для исполнения своих рабочих задач. Стоит иметь в виду, что в список определений рабочего места по ТК РФ не попадают, модные в последнее время, «виртуальные офисы» или удаленные рабочие места (тут подразумевается квартира сотрудника). Помимо этого рабочее место должно быть создано работодателем и находиться под его косвенным или прямым контролем, и оборудовано для выполнения поставленных задач.

Относительно второго признака НК РФ не дает точных определений территориальной обособленности подразделения. Исходя из практики регистрации, адрес подразделения должен быть отличным от юридического адреса компании.

Открытие обособленного подразделения

В сентябре 2010 года был утвержден, приказом ФНС России, новый регламент открытия обособленного подразделения. Ранее документы на открытие ОП подавались по месту регистрации обособленного подразделения. Теперь же документы подаются по месту нахождения юридического лица.

Для регистрации одного ОП предусмотрена форма №С-09-3-1, а для одновременного открытия нескольких обособленных подразделений предусмотрена уже другая форма № 1-6-Учет. Для того, чтобы закрыть ОП, необходимо подавать форму №С-09-3-2.

После истечения положенного срока необходимо получить уведомление об открытии обособленного подразделения в ИФНС по фактическому адресу.

Для открытия обособленного подразделения, по новому регламенту, требуются следующие документы:

|

Срок подачи документов в налоговую составляет 1 месяц после создания ОП. В Санкт-Петербурге налоговые органы, в свою очередь, осуществляют постановку на учет в течение пяти дней. Создание ОП по доверенности, возможно, любым доверенным лицом.

Административная ответственность , связанная с постановкой на учет ОП, на организацию может накладываться по двум статьям 116 и 117 НК РФ.

В первом случае по статье 116 НК РФ за нарушение срока подачи заявления о постановке на налоговый учет предусмотрен штраф (до 90 дней) в размере 5000 рублей. При превышении срока подачи документа свыше 90 дней штраф увеличивается вдвое.

Стоит отдельно отметить, что в Налоговом кодексе не прописаны штрафные санкции о не уведомлении налоговой, о создании или закрытии ОП. Но это не означает, что у организаций появится возможность спекулировать на недочетах в законодательстве. На этот счет есть другая статься 117 НК РФ, которая накладывает ответственность на организации за ведение деятельности без постановки на учет в налоговой.

Санкции по 117 статье намного больше чем по 116. За не уведомление о деятельности ОП предусматривается штраф в размере 10% от полученных доходов подразделения, но не менее 20 000 рублей. Если организация не уведомляет более 90 дней, то штраф увеличивается вдвое и уже составляет 20%. Следовательно, 40 000 рублей - это минимум, который придется заплатить организации.

Регистрация обособленного подразделения в 2019 году - пошаговая инструкция будет приведена в нашей статье - проводится по требованию НК РФ (п. 1 ст. 83). О том, в какой срок необходимо зарегистрировать такое подразделение, какой подготовить пакет документов и изменились ли условия проведения процедуры, вы узнаете из нашего материала.

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2019 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН» .

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в 2019 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

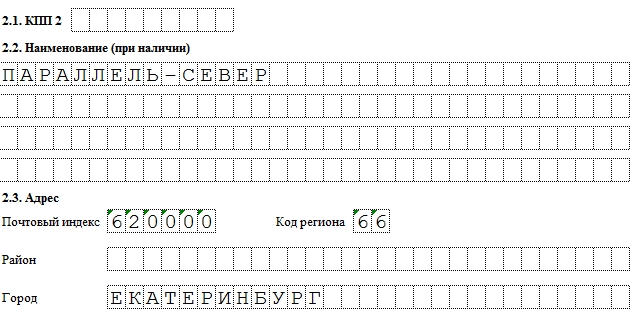

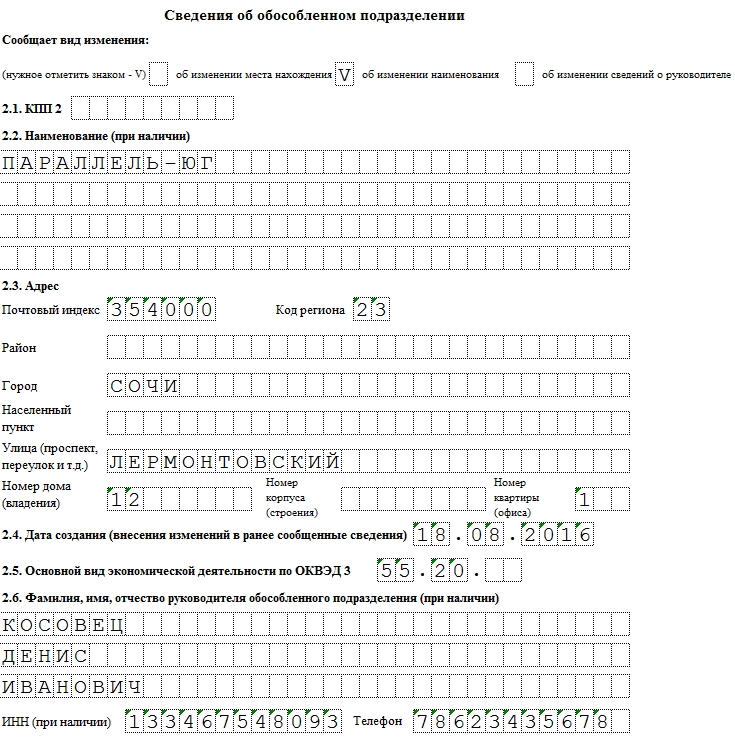

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Ответы, на часто возникающие вопросы об обособленных подразделениях вы найдете в нашем материале. Что является обособленным подразделением, какие налоги уплачивают филиалы и представительства, как поставить на учет обособленное подразделение, как уплачивают налоги обособленные подразделения, ответы на эти и многие другие вопросы найдете здесь.

Что является обособленным подразделением

Гражданский кодекс (ст. 55 ГК РФ)

Обособленными подразделениями организации являются представительства и филиалы.

- Представительства - обособленное подразделение, которое создаются для представления интересов организации и их защиты.Филиал – обособленное подразделение, созданное для осуществления функций организации и представления ее интересов.

Обособленные подразделения (далее ОП) не являются самостоятельными юридическими лицами, наделяются имуществом головной организации и действуют в рамках и на основании, утвержденных руководителем головной организации, положений.

Организация, создающая ОП должна внести информацию о них в учредительные документы.

Налоговый кодекс (ст.11 НК РФ)

Согласно Налоговому кодексу к обособленным подразделениям относятся подразделения организации, соответствующие следующим характеристикам:

- Территориальная обособленностьНаличие оборудованных стационарных рабочих мест

Согласно НК РФ, подразделение организации признается обособленным независимо от наличия сведений в учредительных документах.

Таким образом, налоговое законодательство содержит понятие «обособленные подразделения» (далее – ОП), не делая различий между представительством и филиалом.

При этом, не имеет значения тот факт, что устав организации не содержит сведений об обособленных подразделениях, если они созданы организацией, значит у них возникают обязательства по уплате налогов и представлении отчетности.

Что является местом нахождения обособленного подразделения

Место нахождения ОП – место, в котором головная организация осуществляет деятельность, через свое обособленнее подразделение.

Территориальная обособленность ОП

Территориально обособленным является подразделение, которое расположено на территории, отличной от территории места нахождения головной организации. Иными словами, подразделение должно быть расположено по адресу, который не указан в учредительных документах организации в качестве места нахождения. При этом Минфин в письме от 22.12.2004 №03-03-1-04/1/184 пояснил, что территориально обособленным следует считать то подразделение, которое расположено на территории, в которой налоговый контроль осуществляет другая налоговая инспекция.

Какое рабочее место считается стационарным (ст.209 ТК РФ)

Стационарным считается рабочее место, созданное на срок, более одного месяца. Оборудованным считается место, в котором созданы все условия, для того, чтобы работник мог исполнять свои трудовые обязанности.

При этом место, в котором работает сотрудник, должно быть под контролем организации, т.е. должен быть заключен договор аренды, либо являться собственностью организации.

Сообщение о создании, изменениях, закрытии обособленного подразделения (п.2, п.3 ст.23 НК РФ)

Юридическое лицо обязано подать сведения о создании обособленных подразделений (за исключением филиалов и представительств) в налоговую инспекцию по месту своего нахождения. В случае каких либо изменений ранее представленных в ИФНС сведений об ОП, организация так же обязан сообщить в ИФНС:

- Не позднее одного месяца с момента создания ОПНе позднее трех дней с момента изменения сведений об ОП

При прекращении деятельности через обособленное подразделение (закрытии ОП), юридическое лицо обязано подать сведения в свою налоговую инспекцию

- Не позднее трех дней с момента прекращения деятельности через ОП

Постановка на учет обособленного подразделения (п.1 ст.83 НК РФ)

Если подразделение организации создается на территории, которая относится к налоговой инспекции, в которой уже состоит юридическое лицо, то в этом случае такое подразделение не нужно ставить на учет в ИФНС (п.4 ст.83 НК РФ).

Во всех остальных случаях организация обязана поставить на учет каждое обособленное подразделение в налоговую инспекцию по месту его нахождения.

В течение одного месяца со дня создания ОП в территориальную инспекцию подается соответствующее заявление. К заявлению прилагаются надлежащим образом заверенные копии свидетельства о постановке на учет головной организации и документы, подтверждающие создание ОП.

Налоговая инспекция в течение пяти дней осуществляет постановку на учет обособленного подразделения организации.

Ответственность за непостановку на учет ОП (ст.116, ст.117 НК РФ, ст.15.3 КоАП РФ)

|

Нарушение |

Налоговая ответственность |

Административная ответственность |

|||

|

срок |

|||||

|

до 90 дней |

более 90 дней |

||||

|

Нарушены сроки подачи заявления о постановке на учет |

500 – 1000 руб. |

||||

|

Осуществление деятельности без постановки на учет |

10% от доходов, но не менее 20 000 руб. |

20% от доходов, но не менее 40 000 руб. |

2 000 – 3 000 руб. |

||

Если обособленное подразделение меняет адрес своего места нахождения, головная организация обязана зарегистрировать закрытие ОП, т.е. снять его с учета в налоговой инспекции, и вновь зарегистрировать его в инспекции, находящейся по новому адресу. Это объясняется тем, что законодательство не содержит нормы, устанавливающей порядок учета изменений, связанных с изменением места нахождения обособленных подразделений.

Регистрация обособленного подразделения фондах

Пенсионный фонд РФ

Регистрации в ПФР подлежат те подразделения, которые имеют выделенный баланс, расчетный счет, начисляют заработную плату работникам.

Регистрация в Пенсионном фонде осуществляется на основании сведений ЕГРЮЛ. Налоговый орган в течение 5 дней со дня получения сведений о создании обособленного подразделения, передает сведения в управление ПФР по месту нахождения ОП. Пенсионный фонд передает страхователю извещение в двух экземплярах, один из которых следует передать в Пенсионный фонд по месту нахождения организации в течение 10 дней.

Фонд социального страхования

Так же, как и в ПФР, в ФСС регистрируются ОП имеющие баланс, счет в банке и производящие выплаты в пользу работников.

Регистрация осуществляется в территориальном филиале ФСС, по месту осуществления деятельности ОП.

Организация, в течение 30 дней с момента создания подразделения, обязана подать в ФСС заявление и копии следующих документов:

- Свидетельство о государственной регистрации;Свидетельство о постановке на учет в ИФНС;Уведомление о постановке на учет в ИФНС по месту нахождения ОПДокументы, свидетельствующие о создании ОП (устав, содержащий сведения об обособленном подразделении, положение об ОП, доверенность, выданную руководителю ОП);Извещение о регистрации в ФСС головной организацииИнформационное письмо из статистикиСправку из банка о расчетных счетах, если на момент подачи заявления они открыты.

Успешно развивающаяся организация рано или поздно задумывается о том, что ей пора открывать представительство в другом городе. В этой статье будет рассказано, как открыть обособленное подразделение ООО и что делать потом.

Создание обособленного подразделения

Обособленные подразделения (ОП) функционируют на основаниях, утвержденных в головной организации, и не могут быть самостоятельными юридическими лицами.

Налоговое законодательство признает подразделение обособленным только в случае, если

- данная организация расположена вне территории головного учреждения;

- для функционирования подобного отделения фактически созданы и оборудованы рабочие места.

Филиал и представительство считаются разновидностью подобного подразделения, однако следует знать, что ОП также может не считается ни филиалом, ни представительством. Поэтому при открытии своего выделенного отделения в другом месте от ООО, создавать филиал или представительство не обязательно. Это большой плюс для предпринимателей, так как регистрация филиала или представительства отнимает много времени. Связано это с тем, что данные об этих ОП обязательно должны быть внесены в Устав юридического лица.

Создание отдельно расположенного предприятия без цели открытия вышеуказанных организаций может осуществляться генеральным директором единолично. В этом случае ОП вправе иметь свою печать и отдельный баланс, но бухгалтерия всего общества с ограниченной ответственностью в любом случае ведется консолидировано.

Рассмотрим, как создать обособленное подразделение ООО. Для осуществления данной процедуры следует сделать следующее:

- определить, какие функции будут возложены на ОП;

- придумать название ОП (просто ОП, представительство или филиал);

- в соответствии с российским законодательством определить необходимость включения или не включения информации об ОП в Устав предприятия;

- зарегистрировать ОП (кроме филиалов и представительств);

- поставить на учет филиал/представительство путем подачи заявления и других требуемых документов;

- зарегистрировать обособленное структурное подразделение во внебюджетных фондах.

Постановка на налоговый учет

Открытие обособленного подразделения ООО – это прежде всего создание рабочих мест, так как регистрация в ИФНС происходит уже по факту их наличия.

Организация обязательно должна стоять на налоговом учете в той местности, где находится ее выделенное отделение. В том случае, если ОП территориально расположено в той же местности, где зарегистрировано юридическое лицо, то подобной процедуры не требуется.

При постановке на учет подобному отделению фирмы присваивается отличный от головной компании КПП.

В целом, процедура регистрации в налоговой инспекции не сложная. В ИФНС следует предоставить следующие документы:

- удостоверение личности подающего;

- заверенная доверенность, если сдача осуществляется не генеральным директором;

- заявление по форме С-09-3.

Указанный пакет должен быть подан не позднее, чем через 1 месяц с момента открытия ОП в ИФНС по месту регистрации ООО. Днем создания изолированного от компании отделения будет считается тот день, когда было фактически образовано стационарное рабочее место.

Срок постановки на учет — 5 рабочих дней после подачи документов. ИФНС самостоятельно пересылает документы в налоговую инспекцию, находящуюся по месту регистрации ОП.

Если ОП в процессе своей деятельности изменит местоположение на другой город, то потребуется пройти процедуру закрытия ОП в одном городе и открытия его в другом заново.

Составление заявления при открытии ООО: видео

Регистрация во внебюджетных фондах

Создание обособленного подразделения ООО в некоторых случаях требует постановки на учет в ПФР (Пенсионном фонде России) и ФСС (Фонде социального страхования). Это необходимо сделать в том случае, когда подобная организация осуществляет свою деятельность на самостоятельно выделенном балансе, имеет отдельный расчетный счет и за счет своих средств начисляет работникам заработную плату.

Как правило, информация о появлении и о выделении нового участка юридического лица передается в данные фонды налоговой инспекцией. Ранее представителям юр. лиц требовалось при учреждении обособленных подразделений самостоятельно обращаться в указанные фонды. Сегодня этого делать не требуется.

Ответственность обособленного подразделения

За нарушение сроков подачи заявления о регистрации ОП, а также, если данное отделение компании осуществляет свою деятельность без постановки на учет, к ответственности привлекается головное предприятие.

За нарушение сроков подачи заявления о регистрации ОП, а также, если данное отделение компании осуществляет свою деятельность без постановки на учет, к ответственности привлекается головное предприятие.

За указанные нарушения в соответствии с административной ответственностью налагается штраф в размере 3 тысячи рублей, тогда как налоговая ответственность за данные нарушения может составлять до 20 % от доходов, которые отделенная от ООО компания получила за время своей деятельности. Суммы штрафов зависят от сроков нарушения. Узнать величину ответственности за несоблюдение сроков можно в Налоговом кодексе и Кодексе об административных правонарушения.